| الهدف من الاجراءات: |

| ضبط لفسح ارساليات البضائع المعاد استيرادها . |

| الضوابط : |

| 1. تعفى من الرسوم الجمركية البضائع المعادة ذات المنشأ الوطني والتي سبق تصديرها على أن تكون البضائع المعاد استيرادها هي ذاتها التي تم تصديرها بموجب بيانات تصدير تثبت منشأها ومواصفاتها وعلاماتها المميزة. |

2. تعفى من الرسوم الجمركية البضائع الأجنبية المعادة والتي سبق وأن تم إعادة تصديرها وفقاً للضوابط التالية: أ- يتم إعادة استيراد البضائع الأجنبية خلال سنة (365يوم) من تاريخ إعادة تصديرها. ب- أن تكون استوفيت عليها الرسوم الجمركية عند استيرادها. ج- أن لا تكون قد ردت الرسوم الجمركية عن البضائع عند إعادة تصديرها. د- أن يكون قد تم إعادة تصدير البضائع بموجب بيانات إعادة تصدير تثبت منشأها ومواصفاتها وعلاماتها المميزة، وان تكون البضاعة المعادة تحمل نفس المنشأ والمواصفات وعلامات المميزة. هـ- أن تكون البضاعة المعادة بنفس حالتها التي تم إعادة تصديرها. |

3. تعفى من الرسوم الجمركية البضائع التي صدرت مؤقتاً إلى خارج دول المجلس وفقاً لضوابط التصدير المؤقت للبضائع التالية: - أ- الآليات والمعدات الثقيلة لإنجاز المشاريع أو لإجراء التجارب العملية والعلمية العائدة لتلك المشاريع. ب- البضائع الأجنبية الصادرة بقصد إكمال الصنع. ج- ما يصدر مؤقتاً للملاعب والمسارح والمعارض وما يمثلها. د- الآلات والمعدات والأجهزة التي صدرت بغرض إصلاحها. هـ- الأوعية والأغلفة الصادرة لملئها. و- الحيوانات الخارجة بغرض الرعي. ز- العينات التجارية بقصد العرض. ح- الحالات الأخرى التي تستدعي ذلك. |

| 4. تستثنى البضائع التي طرأ عليها تغيير ويصعب تمييزها فيتم إخضاعها للرسوم الجمركية. |

| 5. يتم استيفاء الرسوم الجمركية عن قيمة الزيادة التي طرأت نتيجة لإكمال صنعها أو إصلاحها. |

6. تعفى من الرسوم الجمركية وسائط النقل المرخصة والمسجلة في دول المجلس بما في ذلك سفن الرحلات وقوارب النزهة واليخوت وزوارق المتعة والتي سبق وأن خرجت وفقاً للشروط التالية: - أ- أن تكون تلك الوسائط مثبتة في قيود الجهات المختصة في دول المجلس عند خروجها ودخولها. ب- أن تكون قد استوفت الرسوم الجمركية عند استيرادها في المرة الأولى. ج- أن لا تكون قد ردت الرسوم الجمركية عنها عند خروجها / إعادة تصديرها. د- يتم استيفاء الرسوم الجمركية عن قيمة الزيادة التي طرأت على تلك الوسائط. هـ- في حالة إسقاط تلك الوسائط من قبل الجهات المختصة وتم إعادة استيرادها خلال سنه (365 يوم) من تاريخ بيان إعادة التصدير، مع مراعاة أحكام البنود (ب، ج، د). و- يستثنى من الإعفاء الوسائط التي تم إسقاط لوحاتها من الجهة المختصة فيتم استيفاء الرسوم الجمركية عنها عند إعادة استيرادها بعد سنة (365 يوم) من تاريخ بيان إعادة التصدير. |

| 7. لا يتم منح الإعفاء للبضائع المعاد استيرادها (التي سبق تصديرها مؤقتاً) حال تجاوز المدد المحددة في التصدير المؤقت حسب كل حالة ويتم استيفاء الرسوم الجمركية. |

| 8. يجب على صاحب الشأن ترجمة الفواتير / المستندات الأجنبية إلى اللغة العربية. |

| الوثائق الواجب إرفاقها مع البيان الجمركي الموحد: |

| 1. نسخة من بيان التصدير أو إعادة التصدير أو التصدير المؤقت والوثائق المرفقة به. |

| 2. فاتورة عن قيمة الزيادة التي طرأت على البضائع / الوسائط. |

| 3. نسخة من ما يثبتقيودها (الملكية) في الدولة العضو من الجهة المختصة لوسائط النقل |

| 4. اذن التسليم للاستيراد الجوي او البحري. |

| 5. بوليصة الشحن للاستيراد الجوي او البحري. |

| 6. بيان الحمولة (المنافست) للاستيراد البري. |

| 7. بيان الحمولة (المنافست) للسفن التي لا تقوم برحلات منتظمة او ليس لها وكيل ملاحة في الميناء على ان يكون مؤشر علية من السلطات الجمركية في ميناء الشحن. |

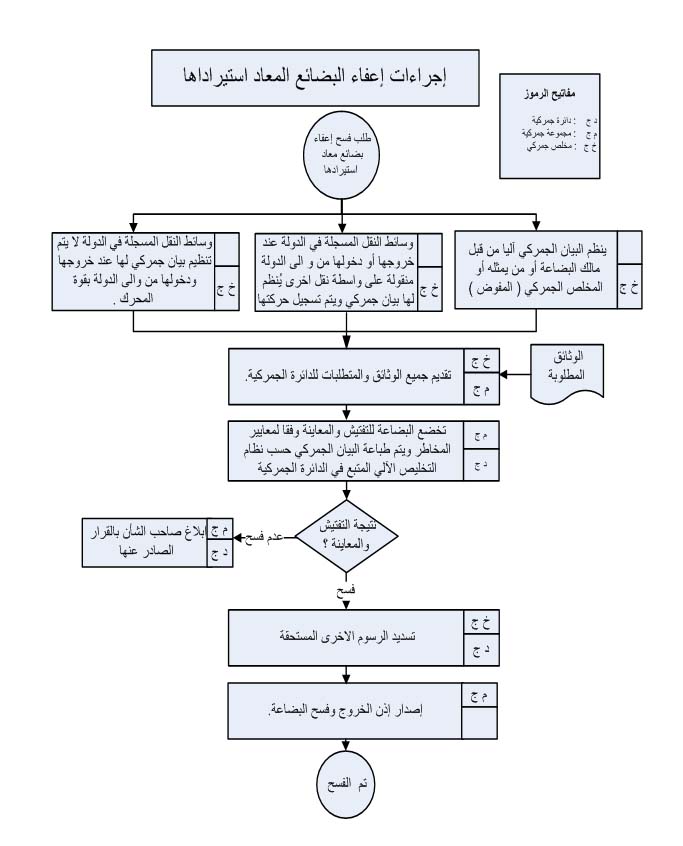

| مسار الإجراءات : |

1. نظم البيان الجمركي أ- يُنظِم البيان الجمركي الياً من قبل مالك البضاعة أو من يمثله او المخلص الجمركي (المفوض). ب- وسائط النقل المسجلة في الدولة عند خروجها أو دخولها من و الى الدولة منقولة على واسطة نقل اخرى يُنظم لها بيان جمركي ويتم تسجيل حركتها لغرض التسجيل في برنامج حركة دخول وخروج وسائط النقل وتربط الحركة بالبيان الجمركي. ج- وسائط النقل المسجلة في الدولة لا يتم تنظيم بيان جمركي لها عند خروجها ودخولها من والى الدولة بقوة المحرك. |

| 2. تقدم جميع الوثائق والمتطلبات للدائرة الجمركية. |

| 3. تخضع البضاعة للتفتيش والمعاينة وفقا لمعايير المخاطر ويتم طابعة البيان الجمركي حسب نظام التخليص الآلي المتبع في الدائرة الجمركية. |

| 4. تسديد الرسوم الاخرى المستحقة ، وتخضع الرسوم الجمركية على قيمة الزيادة التي طرأت على البضائع / الوسائط وفق جداول التعريفة الجمركية الموحدة إلا ما استثني بموجب احكام نظام " قانون " الجمارك الموحد لدول المجلس او بموجب الاتفاقية الاقتصادية لدول المجلس النافذة او أي اتفاقية دولية اخرى في اطار المجلس. |

| 5. اصدار إذن الخروج وفسح البضاعة. |

| مخرجات الاجراءات : |

| إصدار إذن الخروج وفسح البضاعة. |

| القياسات : |

| فسح البضائع المستوفاة للمتطلبات الجمركية والقانونية خلال 24 ساعة من تاريخ وصول البضاعة للدائرة الجمركية . |

خرائط تدفق مســار الإجراءات:

|