| الهدف من الاجراءات |

| ضبط لعملية رد الرسوم الجمركية عن البضائع المعاد تصديرها. |

| الضوابط |

| 1. أن يكون المصدر (معيد التصدير) هو المستورد الذي وردت باسمه السلعة الاجنبية، أو أي شخص آخر متى أثبت لإدارة الجمارك بما لا يدع مجالا للشك شراءه للبضاعة. |

| 2. أن تتم اعادة تصدير السلعة الاجنبية خلال (365 يوم) من تاريخ سداد الرسوم الجمركية عليها عند استيرادها لأول مره من خارج دول المجلس. |

| 3. أن تتم المطالبة بإعادة الرسوم الجمركية المستوفاة عليها خلال ستة أشهر (180) يوم من تاريخ إعادة التصدير . |

| 4. أن تكون السلع الاجنبية المطلوب اعادة تصديرها من ارسالية واحدة ، بهدف التعرف عليها ومطابقتها مع مستندات الاستيراد، ويجوز اعادة التصدير الارسالية على أجزاء متى ما ثبت لإدارة الجمارك بما لا يدع مجالا للشك بأنها جزء من الارسالية. |

| 5. أن تكون المطالبة بإعادة الرسوم الجمركية على سلع اجنبية لم تستعمل محليا بعد استيرادها من خارج دول المجلس ، وبنفس حالتها عند الاستيراد. |

| 6. تقتصر إعادة الرسوم الجمركية على تلك المدفوعة فعلا عل السلع الاجنبية عند استيرادها. |

| 7. يتم اعادة الرسوم الجمركية بعد إعادة التصدير السلع الاجنبية المراد اعادة الرسوم الجمركية المستوفاة عليها والتأكد من كافة المستندات اللازمة لإعادة التصدير. |

| 8. أن لا تقل السلعة الاجنبية المراد اعادة تصديرها واسترداد الرسوم الجمركية المستوفاة عليها عن خمسه آلاف دولار أمريكي (أو ما يعادلها من العمله المحلية). |

| 9. يجب أن تكون مستندات وبيانات إعادة التصدير متطابقة مع مستندات بيان الاستيراد للبضاعة المعاد تصديرها. |

| 10. يجب على صاحب الشأن ترجمة الفواتير/المستندات الأجنبية الى اللغة العربية. |

| الوثائق المطلوبة |

| 1. نسخة من بيان الاستيراد الذي استوردت بموجبة البضاعة. |

| 2. نسخة من بيان اعادة التصدير مختومة وموقعة من الموظف الجمركي المختص في مركز الخروج الجمركي بما يفيد خروج البضاعة من دول المجلس. |

| مسار الإجراءات |

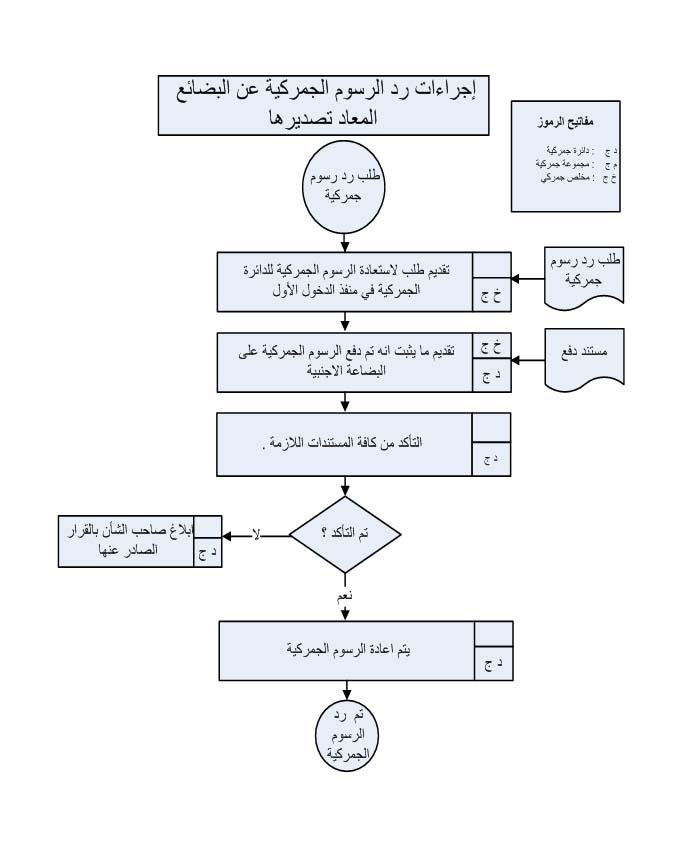

| 1. تقديم طلب لاستعادة الرسوم الجمركية للدائرة الجمركية في منفذ الدخول الأول. |

| 2. تقديم ما يثبت انه تم دفع الرسوم الجمركية على البضاعة الاجنبية. |

| 3. يتم اعادة الرسوم الجمركية بعد التأكد من كافة المستندات اللازمة. |

| مخرجات الاجراءات : |

| رد الرسوم الجمركية لصاحب الشأن. |

| القياسات : |

| لا يوجد |

خرائط تدفق مسار الإجراءات :

|